ราชกิจจา ประกาศ พ.ร.ก.นิรโทษกรรมภาษี SMEs รอบบัญชีปี 58 มีผล 1 ม.ค.59

เว็บไซต์ราชกิจจานุเบกษา เผยแพร่ พ.ร.ก.ยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากร ตามประมวลรัษฎากร พ.ศ. 2558 เพื่อเป็นการนิรโทษกรรมให้กับผู้ประกอบการขนาดกลางและขนาดย่อม(SME)ที่ปฏิบัติไม่ถูกต้องตามกฎหมายด้านภาษีอากร

ขณะที่มีรายงานข่าว ระบุว่า นายสมคิด จาตุศรีพิทักษ์ รองนายกรัฐมนตรี จะแถลงข่าวร่วมกับผู้บริหารกระทรวงการคลังถึงการออก พ.ร.ก.ฉบับดังกล่าว พร้อมกันนั้น กระทรวงการคลังจะเสนอการปฏิรูปภาษีทั้งระบบ และการเพิ่มประสิทธิภาพการเก็บภาษีให้นายสมคิดเห็นชอบก่อนเสนอคณะรัฐมนตรี(ครม.)ด้วย

สาระของ พ.ร.ก.มีเป็นกฎหมายว่าด้วยการยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากรให้กับผูประกอบธุรกิจขนาดกลางและขนาดเล็ก โดยมาตรา 1 พระราชกำหนดนี้เรียกว่า “พระราชกำหนดยกเว้นและสนับสนุนการปฏิบัติการ เกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ. 2558"

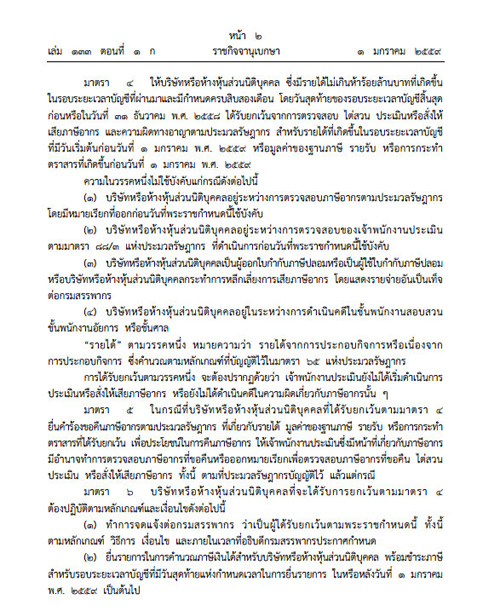

มาตรา 2 พระราชกำหนดนี้ให้ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2559 เป็นต้นไป

มาตรา3 ในพระราชกำหนดนี้

“บริษัทหรือห้างหุ้นส่วนนิติบุคคล" หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลตามมาตรา 39 แห่งประมวลรัษฎากร ซึ่งมีหน้าที่เสียภาษีเงินได้จากกำไรสุทธิ

“ภาษีอากร" หมายความว่า ภาษีเงินได้ตามส่วน 3 หมวด 3 ภาษีมูลค่าเพิ่มตามหมวด 4

ภาษีธุรกิจเฉพาะตามหมวด 5 และอากรแสตมป์ตามหมวด 6 ในลักษณะ 2 แห่งประมวลรัษฎากร

มาตรา 4 ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมีรายได้ไม่เกินห้าร้อยล้านบาทที่เกิดขึ้นในรอบระยะเวลาบัญชีที่ผ่านมาและมีกำหนดครบสิบสองเดือน โดยวันสุดท้ายของรอบระยะเวลาบัญชีสิ้นสุดก่อนหรือในวันที่ 31 ธันวาคม พ.ศ. 2558 ได้รับยกเว้นจากการตรวจสอบ ไต่สวน ประเมินหรือสั่งให้เสียภาษีอากร และความผิดทางอาญาตามประมวลรัษฎากร สำหรับรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีที่มีวันเริ่มต้นก่อนวันที่ 1 มกราคม พ.ศ. 2559 หรือมูลค่าของฐานภาษี รายรับ หรือการกระทำตราสารที่เกิดขึ้นก่อนวันที่ 1 มกราคม พ.ศ. 2559ความในวรรคหนึ่งไม่ใช้บังคับแก่กรณีดังต่อไปนี้

(1) บริษัทหรือห้างหุ้นส่วนนิติบุคคลอยู่ระหว่างการตรวจสอบภาษีอากรตามประมวลรัษฎากรโดยมีหมายเรียกที่ออกก่อนวันที่พระราชกำหนดนี้ใช้บังคับ

(2) บริษัทหรือห้างหุ้นส่วนนิติบุคคลอยู่ระหว่างการตรวจสอบของเจ้าพนักงานประเมิน ตามมาตรา 88/3 แห่งประมวลรัษฎากร ที่ดำเนินการก่อนวันที่พระราชกำหนดนี้ใช้บังคับ

(3) บริษัทหรือห้างหุ้นส่วนนิติบุคคลเป็นผู้ออกใบกำกับภาษีปลอมหรือเป็นผู้ใช้ใบกำกับภาษีปลอมหรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลกระทำการหลีกเลี่ยงการเสียภาษีอากร โดยแสดงรายจ่ายอันเป็นเท็จต่อกรมสรรพากร

(4) บริษัทหรือห้างหุ้นส่วนนิติบุคคลอยู่ในระหว่างการดำเนินคดีในชั้นพนักงานสอบสวนชั้นพนักงานอัยการ หรือชั้นศาล

“รายได้" ตามวรรคหนึ่ง หมายความว่า รายได้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ ซึ่งคำนวณตามหลักเกณฑ์ที่บัญญัติไว้ในมาตรา 65 แห่งประมวลรัษฎากรการได้รับยกเว้นตามวรรคหนึ่ง จะต้องปรากฏด้วยว่า เจ้าพนักงานประเมินยังไม่ได้เริ่มดำเนินการประเมินหรือสั่งให้เสียภาษีอากร หรือยังไม่ได้ดำเนินคดีในความผิดเกี่ยวกับภาษีอากรนั้น ๆ

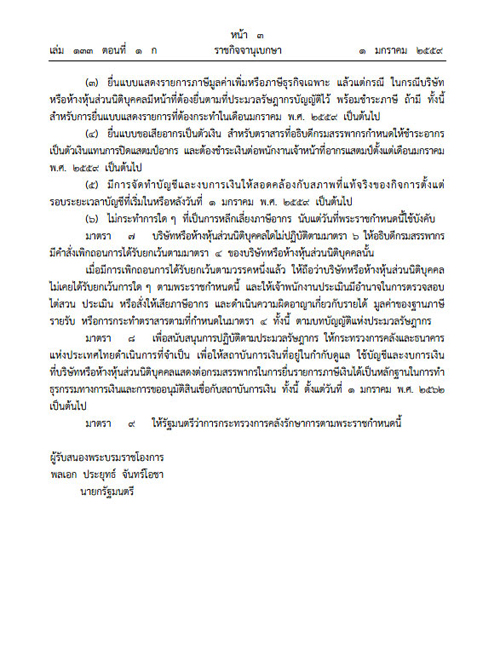

มาตรา 5 ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ได้รับยกเว้นตามมาตรา 4 ยื่นคำร้องขอคืนภาษีอากรตามประมวลรัษฎากร ที่เกี่ยวกับรายได้ มูลค่าของฐานภาษี รายรับ หรือการกระทำตราสารที่ได้รับยกเว้น เพื่อประโยชน์ในการคืนภาษีอากร ให้เจ้าพนักงานประเมินซึ่งมีหน้าที่เกี่ยวกับภาษีอากรมีอำนาจทำการตรวจสอบภาษีอากรที่ขอคืนหรือออกหมายเรียกเพื่อตรวจสอบภาษีอากรที่ขอคืน ไต่สวนประเมิน หรือสั่งให้เสียภาษีอากร ทั้งนี้ ตามที่ประมวลรัษฎากรบัญญัติไว้ แล้วแต่กรณี

มาตรา 6 บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะได้รับการยกเว้นตามมาตรา 4 ต้องปฏิบัติตามหลักเกณฑ์และเงื่อนไขดังต่อไปนี้

(1) ทำการจดแจ้งต่อกรมสรรพากร ว่าเป็นผู้ได้รับยกเว้นตามพระราชกำหนดนี้ ทั้งนี้ตามหลักเกณฑ์ วิธีการ เงื่อนไข และภายในเวลาที่อธิบดีกรมสรรพากรประกาศกำหนด

(2) ยื่นรายการในการคำนวณภาษีเงินได้สำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคล พร้อมชำระภาษีสำหรับรอบระยะเวลาบัญชีที่มีวันสุดท้ายแห่งกำหนดเวลาในการยื่นรายการ ในหรือหลังวันที่ 1 มกราคมพ.ศ. 2559 เป็นต้นไป

(3) ยื่นแบบแสดงรายการภาษีมูลค่าเพิ่มหรือภาษีธุรกิจเฉพาะ แล้วแต่กรณี ในกรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลมีหน้าที่ต้องยื่นตามที่ประมวลรัษฎากรบัญญัติไว้ พร้อมชำระภาษี ถ้ามี ทั้งนี้สำหรับการยื่นแบบแสดงรายการที่ต้องกระทำในเดือนมกราคม พ.ศ. 2559 เป็นต้นไป

(4) ยื่นแบบขอเสียอากรเป็นตัวเงิน สำหรับตราสารที่อธิบดีกรมสรรพากรกำหนดให้ชำระอากรเป็นตัวเงินแทนการปิดแสตมป์อากร และต้องชำระเงินต่อพนักงานเจ้าหน้าที่อากรแสตมป์ตั้งแต่เดือนมกราคม พ.ศ. 2559 เป็นต้นไป

(5) มีการจัดทำ บัญชีและงบการเงินให้สอดคล้องกับสภาพที่แท้จริงของกิจการตั้งแต่รอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม พ.ศ. 2559 เป็นต้นไป

(6) ไม่กระทำการใด ๆ ที่เป็นการหลีกเลี่ยงภาษีอากร นับแต่วันที่พระราชกำหนดนี้ใช้บังคับ

มาตรา 7 บริษัทหรือห้างหุ้นส่วนนิติบุคคลใดไม่ปฏิบัติตามมาตรา 6 ให้อธิบดีกรมสรรพากรมีคำสั่งเพิกถอนการได้รับยกเว้นตามมาตรา 4 ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นเมื่อมีการเพิกถอนการได้รับยกเว้นตามวรรคหนึ่งแล้ว ให้ถือว่าบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่เคยได้รับยกเว้นการใด ๆ ตามพระราชกำหนดนี้ และให้เจ้าพนักงานประเมินมีอำนาจในการตรวจสอบไต่สวน ประเมิน หรือสั่งให้เสียภาษีอากร และดำเนินความผิดอาญาเกี่ยวกับรายได้ มูลค่าของฐานภาษีรายรับ หรือการกระทำตราสารตามที่กำหนดในมาตรา 4 ทั้งนี้ ตามบทบัญญัติแห่งประมวลรัษฎากร

มาตรา 8 เพื่อสนับสนุนการปฏิบัติตามประมวลรัษฎากร ให้กระทรวงการคลังและธนาคารแห่งประเทศไทยดำเนินการที่จำเป็น เพื่อให้สถาบันการเงินที่อยู่ในกำกับดูแล ใช้บัญชีและงบการเงินที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลแสดงต่อกรมสรรพากรในการยื่นรายการภาษีเงินได้เป็นหลักฐานในการทำธุรกรรมทางการเงินและการขออนุมัติสินเชื่อกับสถาบันการเงิน ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2562 เป็นต้นไป

อ้างอิงจาก ryt9.com

ขอบคุณรูปภาพจาก ผู้จัดกาอรออนไลน์

14 มกราคม 2559

14 มกราคม 2559