« เมื่อ: ตุลาคม 30, 2025, 07:13:12 AM »

จุดกำเนิดและพัฒนาการโดยสังเขป

ยุคโบราณ: ในอารยธรรมใหญ่ ๆ เช่น อียิปต์โบราณ, เมโสโปเตเมีย, กรีก, และโรมัน มีกฎหมายหรือธรรมเนียมที่เกี่ยวข้องกับการสืบทอดทรัพย์สินเพื่อธำรงรักษาความมั่งคั่ง และสถานะของครอบครัวไว้ในกฎหมายโรมันโบราณ (โดยเฉพาะกฎหมายสิบสองโต๊ะ) มีการกำหนดเรื่องมรดกและพินัยกรรมอย่างละเอียด ซึ่งเป็นรากฐานสำคัญของกฎหมายมรดกในระบบกฎหมายแพ่งสมัยใหม่

ยุคกลาง: การสืบทอดมรดกมีความเชื่อมโยงกับระบบศักดินาและที่ดิน การจัดการมรดกส่วนใหญ่เน้นไปที่การส่งต่อที่ดินและบรรดาศักดิ์ตามหลักการของบุตรคนโต (Primogeniture)

ยุคปัจจุบัน: กฎหมายมรดกได้รับการพัฒนาให้ครอบคลุมและยุติธรรมมากขึ้น โดยเน้นที่เจตจำนงของผู้ตาย (ผ่านพินัยกรรม) และการคุ้มครองสิทธิของทายาทตามกฎหมาย

การวางแผนมรดก

การวางแผนมรดก (Estate Planning) คือการจัดเตรียมการโอนทรัพย์สินให้เป็นไปตามเจตนารมณ์ของผู้เป็นเจ้าของ หลังจากการเสียชีวิต โดยมีเป้าหมายเพื่อ ลดภาระทางภาษี หลีกเลี่ยงข้อพิพาท และ รับประกันความมั่นคง ให้กับผู้ที่รัก

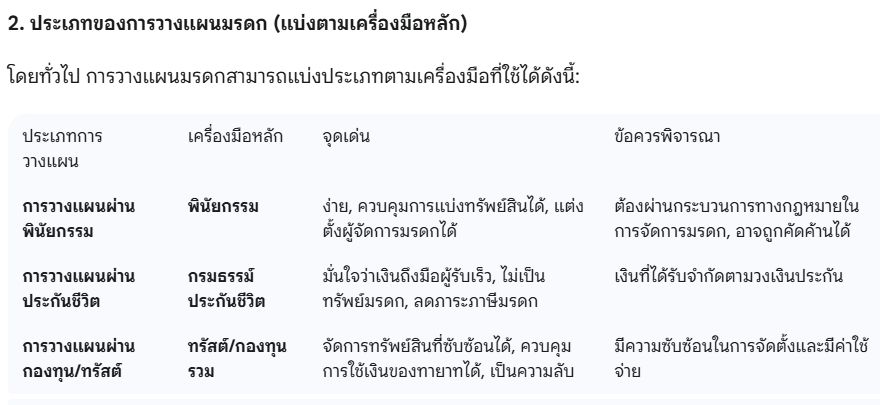

1. วิธีการวางแผนมรดก

การวางแผนมรดกที่ดีควรเริ่มต้นด้วยการรวบรวมข้อมูลทรัพย์สินและหนี้สินทั้งหมด แล้วจึงเลือกเครื่องมือที่เหมาะสม

การทำพินัยกรรม (Will): เป็นเอกสารสำคัญที่สุดในการแสดงเจตจำนงในการแบ่งทรัพย์สินและแต่งตั้ง ผู้จัดการมรดก (Executor) หากไม่มีพินัยกรรม การแบ่งทรัพย์สินจะเป็นไปตามกฎหมายเท่านั้น

การกำหนดผู้รับผลประโยชน์ในกรมธรรม์ประกันชีวิต: ประกันมรดก เงินสินไหมทดแทนจากประกันชีวิตจะถูกส่งต่อให้แก่ผู้รับผลประโยชน์โดยตรง และไม่ถือเป็นทรัพย์มรดกที่ต้องนำไปรวมแบ่งตามกฎหมาย (ทำให้ผู้รับได้รับเงินรวดเร็ว)

การใช้กองทุนและทรัสต์ (Trust): เป็นเครื่องมือในการโอนทรัพย์สินไปยังทรัสต์ โดยมีผู้จัดการทรัสต์ทำหน้าที่ดูแลและส่งต่อผลประโยชน์ให้แก่ทายาทตามเงื่อนไขที่กำหนด

การโอนทรัพย์สินโดยการให้: การโอนทรัพย์สินล่วงหน้าขณะยังมีชีวิตอยู่ (เช่น การให้เงินสด หรือโอนอสังหาริมทรัพย์) เพื่อลดภาระมรดกในอนาคต แต่อาจมีภาระภาษีการให้เข้ามาเกี่ยวข้อง

การจัดการมรดกเป็นเรื่องของทุกคน ไม่ใช่แค่คนรวย การวางแผนที่ดีจะช่วยให้ทรัพย์สินที่คุณสร้างมาสามารถส่งต่อความตั้งใจและความมั่นคงให้กับคนที่คุณรักได้อย่างราบรื่นและเป็นไปตามเจตนารมณ์ของคุณ

|

โปรโมชั่นแฟรนไชส์

| ร้านหนังสือออนไลน์

| สนใจลงโฆษณา

|

โปรโมชั่นแฟรนไชส์

| ร้านหนังสือออนไลน์

| สนใจลงโฆษณา

0 ตอบ

0 ตอบ 104 อ่าน

104 อ่าน

แชร์

แชร์