|

|

1

การเงิน | Finance / ชำระหนี้ครบและปิดบัญชีแล้ว ควรเตรียมตัวอย่างไรก่อนขอวงเงินใหม่

« เมื่อ: สิงหาคม 02, 2026, 07:30:18 AM »

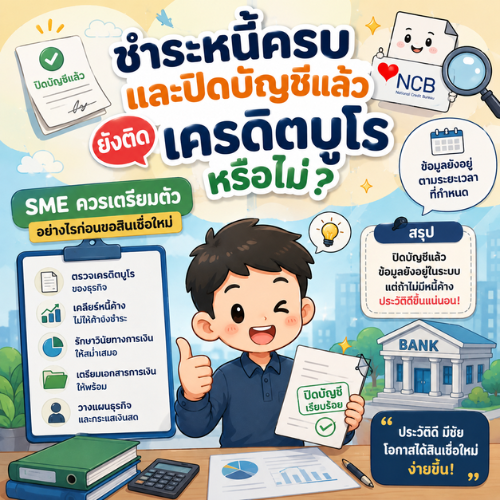

ผู้ประกอบการที่เคยมีบัญชีสินเชื่อค้างชำระและสามารถชำระหนี้ครบจนปิดบัญชีแล้ว มักเกิดคำถามตามมาว่า เหตุใดบัญชีเดิมจึงยังปรากฏอยู่ในรายงานข้อมูลเครดิต และสถานการณ์เช่นนี้จะยังสามารถหา แหล่งเงินทุนเพื่อดำเนินธุรกิจ

ได้อีกหรือไม่

ความเข้าใจที่ถูกต้องคือ การชำระหนี้ครบและปิดบัญชีแล้ว ไม่ได้ทำให้ข้อมูลของบัญชีนั้นหายออกจากรายงานข้อมูลเครดิตทันที แต่สถานะของบัญชีควรเปลี่ยนให้สะท้อนข้อเท็จจริงว่า ยอดหนี้คงเหลือเป็นศูนย์และบัญชีถูกปิดแล้ว การที่ยังเห็นชื่อบัญชีหรือประวัติการชำระเดิมจึงไม่เท่ากับว่ายังมีหนี้ค้าง และไม่ควรถูกตีความว่าเป็นการถูกขึ้นบัญชีดำแบบถาวร

อย่างไรก็ตาม การปิดบัญชีสำเร็จไม่ได้หมายความว่าผู้ให้สินเชื่อรายใหม่จะไม่นำประวัติที่ผ่านมาไปพิจารณา เพราะรายงานข้อมูลเครดิตมีหน้าที่สะท้อนทั้งสถานะปัจจุบันและพฤติกรรมการชำระในอดีต ผู้ให้สินเชื่อจะนำข้อมูลส่วนนี้ไปพิจารณาร่วมกับรายได้ปัจจุบัน ภาระหนี้ที่เหลือ กระแสเงินสด และความสามารถในการชำระหนี้ก้อนใหม่

สำหรับผู้ประกอบการ SME ประเด็นสำคัญจึงไม่ใช่เพียงการถามว่า “ปิดบัญชีแล้วหรือยัง” แต่ต้องตรวจต่อว่า ข้อมูลการปิดบัญชีได้รับการรายงานอย่างถูกต้องหรือไม่ และธุรกิจปัจจุบันแข็งแรงเพียงพอที่จะรับภาระใหม่หรือยัง

ปิดบัญชีแล้วต้องตรวจอะไรในรายงานข้อมูลเครดิต

หลังชำระหนี้ครบ เจ้าของกิจการควรขอรายงานข้อมูลเครดิตฉบับใหม่มาตรวจสอบ ไม่ควรใช้เพียงใบเสร็จรับเงินหรือข้อความจากเจ้าหน้าที่เป็นหลักฐานเพียงอย่างเดียว เพราะสิ่งที่ผู้ให้สินเชื่อรายใหม่มองเห็นคือข้อมูลที่ปรากฏในระบบเครดิตบูโร

จุดแรกที่ต้องตรวจคือยอดหนี้คงเหลือ ควรแสดงเป็นศูนย์บาท หากยังมียอดหนี้ปรากฏอยู่ ต้องตรวจว่าเป็นดอกเบี้ย ค่าธรรมเนียม หรือค่าใช้จ่ายส่วนใดที่ยังไม่ได้ปิดให้ครบ การชำระเงินต้นเสร็จไม่ได้รับรองเสมอไปว่าจะไม่มีค่าใช้จ่ายคงเหลือ จึงควรขอหนังสือรับรองการปิดบัญชีจากเจ้าหนี้เดิมเก็บไว้ด้วย

จุดที่สองคือสถานะบัญชี ควรระบุว่าปิดบัญชีแล้ว ไม่ใช่ยังค้างชำระ อยู่ระหว่างติดตาม หรืออยู่ระหว่างดำเนินการในสถานะอื่น หากยอดเป็นศูนย์แต่สถานะยังไม่เปลี่ยน ควรติดต่อเจ้าหนี้เดิมเพื่อสอบถามว่าข้อมูลถูกส่งเข้าระบบแล้วหรือไม่

จุดที่สามคือวันที่รายงานข้อมูลล่าสุด ต้องครอบคลุมช่วงเวลาหลังวันที่ชำระหนี้ครบแล้ว เนื่องจากข้อมูลเครดิตไม่ได้เปลี่ยนแปลงแบบทันทีในวันที่ชำระ ผู้ประกอบการจึงควรรอให้เจ้าหนี้ส่งข้อมูลในรอบถัดไป แล้วจึงตรวจรายงานใหม่อีกครั้ง

การตรวจทั้งสามจุดช่วยแยกความแตกต่างระหว่าง “บัญชีปิดแล้วแต่ประวัติยังปรากฏ” กับ “ชำระแล้วแต่ข้อมูลยังไม่ถูกอัปเดต” ซึ่งเป็นคนละสถานการณ์และต้องดำเนินการต่างกัน

เหตุใดประวัติเดิมจึงยังปรากฏหลังชำระครบ

เครดิตบูโรไม่ได้จัดเก็บเฉพาะยอดหนี้ปัจจุบัน แต่จัดเก็บข้อมูลบัญชีสินเชื่อและประวัติการชำระเพื่อให้เห็นพฤติกรรมย้อนหลัง ดังนั้นเมื่อบัญชีถูกปิด ประวัติเดิมจึงไม่ได้หายออกจากระบบทันที แต่จะค่อย ๆ พ้นจากช่วงเวลาจัดเก็บตามหลักเกณฑ์ที่กำหนด

สิ่งที่ควรทำความเข้าใจคือ ประวัติที่ยังปรากฏไม่ได้หมายความว่าเจ้าหนี้ยังสามารถเรียกเก็บหนี้เดิมซ้ำ หรือหมายความว่าบัญชียังเปิดอยู่ หากรายงานระบุยอดเป็นศูนย์และสถานะปิดบัญชี ข้อมูลดังกล่าวกำลังสะท้อนข้อเท็จจริงสองส่วนพร้อมกัน คือเคยมีบัญชีสินเชื่อนี้มาก่อน และปัจจุบันหนี้ก้อนนั้นได้รับการชำระเสร็จแล้ว

ในมุมของการพิจารณาสินเชื่อ การปิดบัญชีสำเร็จย่อมมีความหมายดีกว่าการปล่อยบัญชีให้ค้างอยู่ เพราะแสดงว่าผู้ขอสินเชื่อได้จัดการภาระเดิมจนจบ แต่ผู้ให้สินเชื่ออาจยังพิจารณาต่อว่า ก่อนปิดบัญชีเคยล่าช้ารุนแรงเพียงใด เหตุการณ์เกิดขึ้นนานแล้วหรือยัง และหลังจากนั้นมีพฤติกรรมทางการเงินเปลี่ยนแปลงอย่างไร

จึงไม่ควรสื่อสารเพียงว่า “หนี้หมดแล้ว” แต่ควรแสดงให้เห็นด้วยว่า ปัญหาที่เคยทำให้ผิดนัดได้รับการแก้ไข และปัจจุบันไม่จำเป็นต้องพึ่งสินเชื่อใหม่เพื่อปิดช่องว่างเดิมซ้ำอีก

ปิดบัญชีแล้วขอสินเชื่อใหม่ได้ทันทีหรือไม่

ไม่มีคำตอบเดียวว่าหลังปิดบัญชีแล้วต้องรอกี่เดือนจึงจะยื่นสินเชื่อใหม่ได้ เพราะผู้ให้สินเชื่อแต่ละแห่งมีนโยบายรับความเสี่ยง คุณสมบัติ และเกณฑ์การพิจารณาต่างกัน การปิดบัญชีไม่ใช่การรับรองว่าจะได้รับอนุมัติทันที และการที่ประวัติยังปรากฏก็ไม่ได้หมายความว่าจะถูกปฏิเสธทุกแห่งโดยอัตโนมัติ

สิ่งที่ผู้ให้สินเชื่อจะดูคือภาพรวมในปัจจุบัน เช่น ธุรกิจมีรายรับจริงหรือไม่ รายได้เข้าบัญชีสม่ำเสมอเพียงใด ภาระหนี้อื่นยังเหลือเท่าไร และเงินสดหลังหักค่าใช้จ่ายสามารถรองรับค่างวดใหม่ได้หรือไม่

หากเจ้าของกิจการชำระหนี้ก้อนเดิมครบด้วยการนำเงินกู้จากอีกแห่งมาปิด แต่ภาระโดยรวมไม่ได้ลดลง ความเสี่ยงก็อาจยังอยู่ ในทางกลับกัน หากชำระหนี้จากกระแสเงินสดของตนเอง ภาระรายเดือนลดลง และธุรกิจกลับมามีเงินสำรองมากขึ้น ภาพความสามารถในการชำระย่อมแตกต่างออกไป

ดังนั้น หลังปิดบัญชีแล้วควรประเมิน “ฐานะหลังปิดหนี้” ไม่ใช่ดูเฉพาะวันที่ได้รับหนังสือปิดบัญชี

สินเชื่อ SME ไม่มีหลักประกันจะพิจารณาอะไรเพิ่ม

ผู้ประกอบการที่ไม่มีที่ดิน อาคาร หรือทรัพย์สินสำหรับค้ำประกัน มักมองหาสินเชื่อsmeไม่มีหลักประกันหลังปิดหนี้เดิม แต่ต้องเข้าใจว่า เมื่อไม่มีหลักทรัพย์ช่วยลดความเสี่ยง ผู้ให้สินเชื่อมักให้น้ำหนักกับกระแสเงินสด ประวัติการชำระ และคุณภาพของข้อมูลทางการเงินมากขึ้น

ในหลายกรณี ผู้ให้สินเชื่ออาจพิจารณาข้อมูลเครดิตของเจ้าของกิจการ กรรมการ หรือผู้ค้ำประกันร่วมกับข้อมูลของนิติบุคคล โดยเฉพาะธุรกิจขนาดเล็กที่การเงินของเจ้าของยังสัมพันธ์กับกิจการอย่างใกล้ชิด การปิดบัญชีส่วนตัวแล้วจึงยังควรจัด Statement ของธุรกิจให้ชัด แยกเงินส่วนตัวออกจากเงินบริษัท และลดรายการโอนเข้าออกที่ไม่สามารถอธิบายได้

หากต้องการขอเงินทุนหมุนเวียน ควรแสดงให้เห็นว่าเงินมีรอบหมุนกลับจริง เช่น ใช้ซื้อวัตถุดิบตามใบสั่งซื้อ ใช้เติมสินค้าที่ขายออกเร็ว หรือใช้สำรองรายจ่ายระหว่างรอรับเงินจากลูกค้าที่มีเครดิตเทอมชัดเจน ไม่ควรระบุเพียงว่าใช้หมุนธุรกิจทั่วไป เพราะผู้พิจารณาจะไม่เห็นว่าเงินจะกลับมาชำระหนี้เมื่อใด

สำหรับสินเชื่อสำหรับคนติดบูโร การปิดบัญชีเดิมเป็นเพียงจุดเริ่มต้นของการสร้างความน่าเชื่อถือใหม่ สิ่งที่มีน้ำหนักต่อจากนั้นคือ ธุรกิจสามารถพิสูจน์ได้หรือไม่ว่า รายได้ปัจจุบันเพียงพอ และภาระใหม่จะไม่ทำให้ปัญหาเดิมเกิดซ้ำ

หนังสือปิดบัญชีสำคัญอย่างไร

หลังชำระหนี้ครบ ควรขอหนังสือรับรองการปิดบัญชีหรือเอกสารยืนยันจากเจ้าหนี้เดิม โดยตรวจให้ครบทั้งชื่อผู้กู้ เลขที่บัญชี วันที่ชำระครบ และข้อความที่ยืนยันว่าไม่มีภาระคงเหลือ

เอกสารนี้มีประโยชน์อย่างน้อยสองด้าน ด้านแรกคือใช้ตรวจสอบกับรายงานข้อมูลเครดิต หากข้อมูลยังไม่เปลี่ยนหรือมียอดไม่ตรงกับข้อเท็จจริง ด้านที่สองคือใช้ประกอบคำอธิบายในการยื่นสินเชื่อใหม่ เพื่อแสดงว่าภาระเดิมได้รับการจัดการเรียบร้อยแล้ว

อย่างไรก็ตาม หนังสือปิดบัญชีไม่สามารถทดแทนรายงานข้อมูลเครดิตได้ทั้งหมด ผู้ประกอบการควรมีทั้งสองส่วน คือเอกสารจากเจ้าหนี้และรายงานเครดิตฉบับล่าสุด เพราะผู้ให้สินเชื่อต้องการเห็นว่าสถานะที่รายงานในระบบสอดคล้องกับหลักฐานการชำระจริง

หากพบข้อมูลไม่ถูกต้อง ควรติดต่อเจ้าหนี้เดิมก่อน พร้อมส่งหลักฐานการชำระและหนังสือปิดบัญชี หากยังไม่ได้รับการแก้ไข เจ้าของข้อมูลมีสิทธิยื่นตรวจสอบและขอแก้ไขข้อมูลผ่านเครดิตบูโรตามขั้นตอนที่กำหนด

หลังปิดบัญชีควรฟื้นความพร้อมทางการเงินอย่างไร

การขอสินเชื่อใหม่ไม่ควรรีบทำเพียงเพราะบัญชีเดิมปิดแล้ว แต่ควรใช้ช่วงหลังปิดหนี้สร้างหลักฐานว่าฐานะการเงินดีขึ้นจริง โดยเริ่มจากรักษารายการเดินบัญชีให้สม่ำเสมอ ไม่ให้เกิดการชำระล่าช้ารายการใหม่ และกันเงินสำหรับค่างวดหรือค่าใช้จ่ายประจำไว้ล่วงหน้า

สำหรับธุรกิจควรทำสรุปรายได้และค่าใช้จ่ายรายเดือน แสดงยอดขายที่ตรวจสอบย้อนกลับได้ และคำนวณเงินสดคงเหลือหลังหักภาระทั้งหมด หากต้องการเงินทุนหมุนเวียน ควรทำตารางว่าต้องจ่ายเงินวันใด รับเงินกลับวันใด และต้องการวงเงินจริงเท่าไร

ตัวอย่างเช่น ธุรกิจต้องการเงิน 400,000 บาทเพื่อซื้อวัตถุดิบตามคำสั่งซื้อ และคาดว่าจะได้รับเงินจากลูกค้าภายใน 60 วัน ควรแนบ PO สัญญา ใบเสนอราคา และประมาณการเงินเข้าออกให้เห็นว่า หลังรับเงินจากลูกค้าแล้วมีเงินเพียงพอสำหรับคืนวงเงินและยังเหลือกำไร

หลักฐานเช่นนี้มีประโยชน์มากกว่าการยืนยันเพียงว่า “ปิดหนี้หมดแล้ว” เพราะผู้ให้สินเชื่อกำลังพิจารณาความสามารถในอนาคต ไม่ได้พิจารณาเพียงการสิ้นสุดของหนี้ในอดีต

ข่าวปี 2569 สะท้อนว่าการปิดหนี้อย่างเดียวอาจยังไม่พอ

สถานการณ์สินเชื่อปี 2569 สะท้อนว่าผู้ให้สินเชื่อยังระมัดระวังความเสี่ยงของธุรกิจขนาดเล็ก ธนาคารแห่งประเทศไทยรายงานว่า ไตรมาส 1 ปี 2569 สินเชื่อ SME ยังหดตัวต่อเนื่องตามความเสี่ยงด้านเครดิตที่อยู่ในระดับสูง แม้ลูกหนี้บางส่วนกลับมาชำระหนี้ได้และคุณภาพสินเชื่อบางกลุ่มเริ่มปรับดีขึ้นก็ตาม [3]

ข้อมูลนี้หมายความว่า ผู้ประกอบการที่ปิดบัญชีเดิมแล้วไม่ควรคาดหวังว่าการขอสินเชื่อใหม่จะดูเพียงสถานะปิดบัญชี แต่ควรเตรียมข้อมูลด้านรายได้ กระแสเงินสด วัตถุประสงค์การใช้เงิน และความสามารถในการชำระให้ครบ โดยเฉพาะเมื่อมองหาสินเชื่อsmeหรือสินเชื่อsmeไม่มีหลักประกัน

ในอีกด้านหนึ่ง การที่ลูกหนี้บางส่วนสามารถกลับมาชำระหนี้ได้ก็สะท้อนว่า สถานะทางเครดิตไม่ใช่สิ่งที่หยุดนิ่ง ผู้ประกอบการสามารถสร้างข้อมูลใหม่ที่ดีขึ้นได้จากพฤติกรรมการเงินในปัจจุบัน เพียงแต่ต้องใช้เวลา ความสม่ำเสมอ และหลักฐานที่ตรวจสอบได้

อย่าหลงเชื่อคำรับรองว่าปิดบัญชีแล้วผ่านแน่นอน

ผู้ประกอบการที่กำลังค้นหาสินเชื่อสำหรับคนติดบูโรควรระวังคำโฆษณาประเภท “ปิดบัญชีแล้วอนุมัติทันที” หรือ “มีหนังสือปิดหนี้ก็กู้ได้ทุกกรณี” เพราะไม่มีผู้ให้บริการที่น่าเชื่อถือสามารถรับประกันผลได้โดยไม่ตรวจสอบรายได้ ภาระหนี้ และความสามารถในการชำระ

การมีหนังสือปิดบัญชีเป็นปัจจัยบวก แต่ไม่ใช่คุณสมบัติเดียวของการอนุมัติ หากธุรกิจยังขาดทุน กระแสเงินสดไม่พอ หรือมีภาระอื่นสูง การเพิ่มหนี้อาจยังไม่เหมาะสม

ควรเลือกแหล่งเงินทุนที่มีตัวตนและเงื่อนไขตรวจสอบได้ ไม่โอนค่าดำเนินการล่วงหน้าเพื่อแลกกับคำรับรองว่าจะได้รับวงเงิน และไม่ส่งรหัส OTP หรือรหัสผ่านบัญชีให้บุคคลอื่น

สรุป

การชำระหนี้ครบและปิดบัญชีแล้ว หมายถึงภาระของบัญชีนั้นสิ้นสุดลง โดยรายงานข้อมูลเครดิตควรแสดงยอดหนี้เป็นศูนย์และสถานะปิดบัญชี แต่ประวัติเดิมอาจยังปรากฏตามระยะเวลาจัดเก็บข้อมูล ซึ่งไม่ได้หมายความว่ายังมีหนี้ค้างอยู่

ก่อนหาแหล่งเงินทุนใหม่ ผู้ประกอบการควรตรวจรายงานเครดิตให้ถูกต้อง เก็บหนังสือปิดบัญชี จัด Statement ให้เห็นรายได้จริง และคำนวณว่าเงินสดหลังหักภาระทั้งหมดเพียงพอต่อค่างวดใหม่หรือไม่ โดยเฉพาะกรณีสินเชื่อsmeไม่มีหลักประกัน ซึ่งผู้ให้สินเชื่อจะให้น้ำหนักกับกระแสเงินสดและพฤติกรรมการชำระปัจจุบันมากขึ้น

การปิดบัญชีเดิมเป็นก้าวสำคัญ แต่โอกาสในการได้รับสินเชื่อใหม่จะขึ้นอยู่กับว่า ธุรกิจสามารถพิสูจน์ได้เพียงใดว่าปัญหาเดิมสิ้นสุดแล้ว และแหล่งเงินทุนใหม่จะถูกนำไปสร้างรายได้ ไม่ใช่นำไปเริ่มวงจรหนี้ซ้ำอีกครั้ง

ผู้ประกอบการที่ต้องการอ่านรายละเอียดเพิ่มเติมเกี่ยวกับการแยกสถานะเครดิต การจัดไฟล์ยื่น การพิสูจน์รายได้ และแนวทางเตรียมตัวสำหรับสินเชื่อสำหรับคนติดบูโร สามารถอ่านต่อได้ในบทความหลักของ EasyCashFlows เรื่องสินเชื่อออนไลน์สำหรับผู้ติดบูโร

? สถานะทางธุรกิจ

? สถานะทางธุรกิจ

มุมมองเชิงกลยุทธ์: “เร็ว” ที่ยั่งยืน = เร็วจากข้อมูล ไม่ใช่เร่งดอก

มุมมองเชิงกลยุทธ์: “เร็ว” ที่ยั่งยืน = เร็วจากข้อมูล ไม่ใช่เร่งดอก

ในปี 2568 ภาพรวมธุรกิจบริการของไทยยังคงเป็นหนึ่งในหัวใจหลักของเศรษฐกิจ ทั้งธุรกิจอาหาร เครื่องดื่ม ความงาม การศึกษา สุขภาพ และฟิตเนส ต่างขับเคลื่อนด้วยการแข่งขันสูงและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงตลอดเวลา ปัญหาหนึ่งที่ผู้ประกอบการหลายรายเจอคือ “ไม่มีหลักทรัพย์ค้ำประกัน” แต่ต้องการเงินทุนเพื่อเสริมสภาพคล่องหรือขยายกิจการ

ในปี 2568 ภาพรวมธุรกิจบริการของไทยยังคงเป็นหนึ่งในหัวใจหลักของเศรษฐกิจ ทั้งธุรกิจอาหาร เครื่องดื่ม ความงาม การศึกษา สุขภาพ และฟิตเนส ต่างขับเคลื่อนด้วยการแข่งขันสูงและพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงตลอดเวลา ปัญหาหนึ่งที่ผู้ประกอบการหลายรายเจอคือ “ไม่มีหลักทรัพย์ค้ำประกัน” แต่ต้องการเงินทุนเพื่อเสริมสภาพคล่องหรือขยายกิจการ

ทำไม “เงินทุนระยะสั้น” ถึงสำคัญกับผู้เริ่มต้นธุรกิจ

ทำไม “เงินทุนระยะสั้น” ถึงสำคัญกับผู้เริ่มต้นธุรกิจ ประเภทสินเชื่อระยะสั้นที่ผู้ประกอบการควรรู้

ประเภทสินเชื่อระยะสั้นที่ผู้ประกอบการควรรู้

ประเภทหลักทรัพย์ที่นิยมใช้ค้ำประกัน

ประเภทหลักทรัพย์ที่นิยมใช้ค้ำประกัน เทคนิคการประเมินมูลค่าเพื่อให้ได้วงเงินสูงสุด

เทคนิคการประเมินมูลค่าเพื่อให้ได้วงเงินสูงสุด หลักทรัพย์ที่สถาบันการเงินมักให้วงเงินสูงกว่า

หลักทรัพย์ที่สถาบันการเงินมักให้วงเงินสูงกว่า

Insight ผู้เชี่ยวชาญ:

Insight ผู้เชี่ยวชาญ: ข้อคิดสำคัญ:

ข้อคิดสำคัญ: แหล่งข้อมูลอ้างอิง

แหล่งข้อมูลอ้างอิง

ปัญหาเงินขาดมือในธุรกิจก่อสร้าง

ปัญหาเงินขาดมือในธุรกิจก่อสร้าง

ลองนึกภาพตาม: ร้านกาแฟที่กำลังขยายสาขา

ลองนึกภาพตาม: ร้านกาแฟที่กำลังขยายสาขา

ทำไม

ทำไม  ลักษณะเฉพาะของธุรกิจการผลิตรอบสั้น

ลักษณะเฉพาะของธุรกิจการผลิตรอบสั้น